摘要:房贷最早商业贷款利率的历史演变与当下解读显示,随着经济的发展和政策的调整,房贷利率经历了多次波动。从早期的较高利率到现在相对稳定的利率水平,反映了国家对房地产市场调控的力度和趋势。当前,了解房贷利率的变化对于购房者来说至关重要,不仅影响贷款成本,还关系到个人财务规划。

本文目录导读:

随着城市化进程的加速,房地产市场日益繁荣,房贷作为普通民众购房的主要途径,其利率水平一直备受关注,本文旨在探讨房贷最早商业贷款利率的历史演变,以及当前环境下的相关解读。

房贷商业贷款概述

房贷商业贷款是指银行或其他金融机构向购房者发放的用于购买住房的贷款,自上世纪改革开放以来,随着房地产市场的兴起,房贷业务逐渐成为我国金融业的重要组成部分,早期的房贷商业贷款利率受到政策影响较大,随着市场经济的发展,利率市场化改革逐步推进,房贷商业贷款利率也呈现出多样化、差异化的特点。

房贷最早商业贷款利率的历史演变

1、计划经济时期的房贷利率

在计划经济时期,我国实行的是低利率政策,房贷利率也相对较低,早期的房贷主要面向单位职工,贷款利率与存款利率差异较小,且受到政府严格管制。

2、改革开放初期的房贷利率

随着改革开放的推进,我国金融市场逐渐开放,房贷业务也开始迅速发展,此时的房贷利率仍然受到政策影响较大,但已经开始向市场化方向转变。

3、利率市场化改革时期的房贷利率

进入21世纪,我国利率市场化改革步伐加快,金融机构的贷款利率自主权逐渐扩大,房贷商业贷款利率也开始呈现出差异化、多样化的特点,不同银行之间的房贷利率差异逐渐显现,购房者可以根据自身需求选择不同的银行和产品。

当下房贷商业贷款利率解读

1、利率水平及变动趋势

目前,我国房贷商业贷款利率仍然受到政策调控和市场供求关系的影响,整体上,利率水平呈现下降趋势,但不同银行和地区的实际利率水平仍存在差异,随着LPR(贷款市场报价利率)改革的推进,房贷利率的波动也可能更加灵活。

2、对购房者的影响

房贷商业贷款利率的变动对购房者的影响较大,利率下降可以降低购房成本,提高购房者的购买力;反之,利率上升则可能增加购房者的负担,购房者需要关注市场动态,合理选择贷款产品。

3、风险管理及建议

对于银行而言,房贷业务的风险管理至关重要,银行需要加强对借款人的信用评估,严格把控风险控制环节,防止不良贷款的发生,购房者也应充分了解自身的还款能力和风险承受能力,合理选择贷款产品和期限。

房贷最早商业贷款利率的历史演变反映了我国金融市场的发展历程和房地产市场的变迁,当前,随着利率市场化改革的深入推进和房地产市场的不断发展,房贷商业贷款利率的变动趋势更加复杂多样,银行需要加强自身风险管理,购房者也需要关注市场动态,合理规划购房贷款。

展望未来

展望未来,随着我国金融市场的进一步开放和利率市场化改革的深化,房贷商业贷款利率的市场化程度将进一步提高,银行将更加注重风险管理和产品创新,以满足不同购房者的需求,购房者也需要提高风险意识,关注市场动态,做出更加明智的贷款选择。

附录

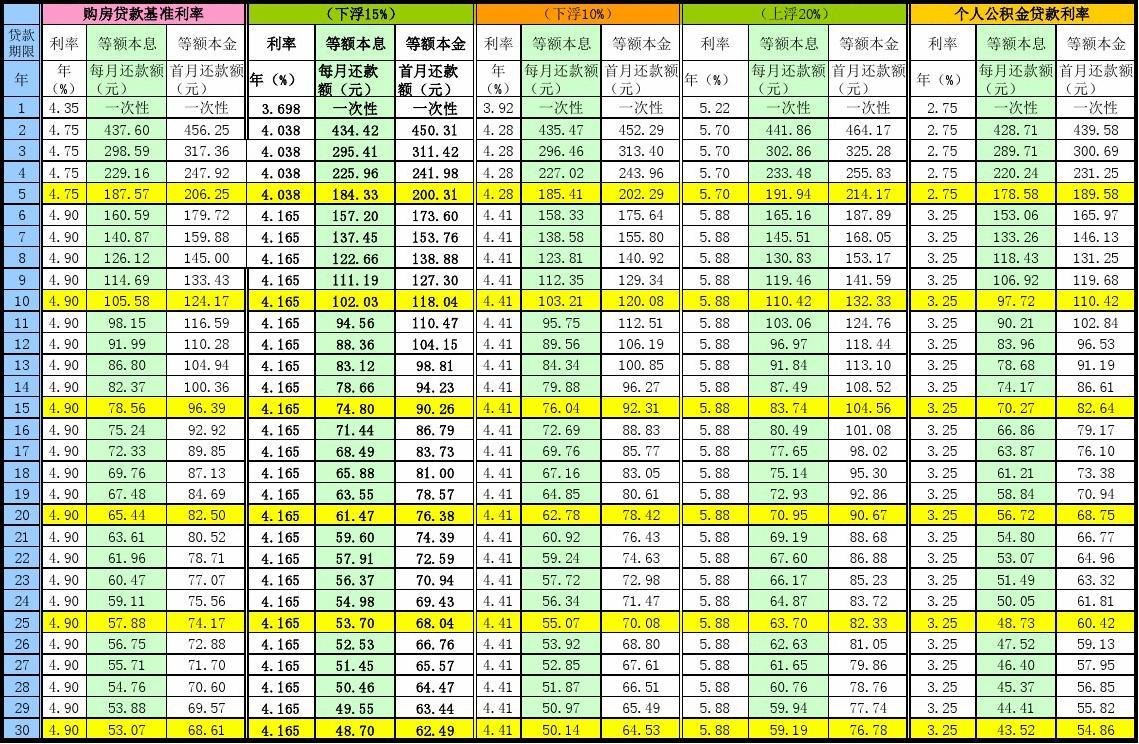

本文所提及的房贷最早商业贷款利率的历史演变及相关数据可作为附录附在文章最后,以供读者参考,可以附上一些相关政策和法规的链接或参考文献,以便读者深入了解相关背景和信息。

转载请注明来自东海县实验小学 ,本文标题:《房贷商业贷款利率的历史演变与当下解读,从早期到现在的发展轨迹》

沪公网安备22000000000001号

沪公网安备22000000000001号 沪ICP备22000001号

沪ICP备22000001号

还没有评论,来说两句吧...